NVIDIA的强大竞争对手赢得了巨大的谴责 - 筹码1

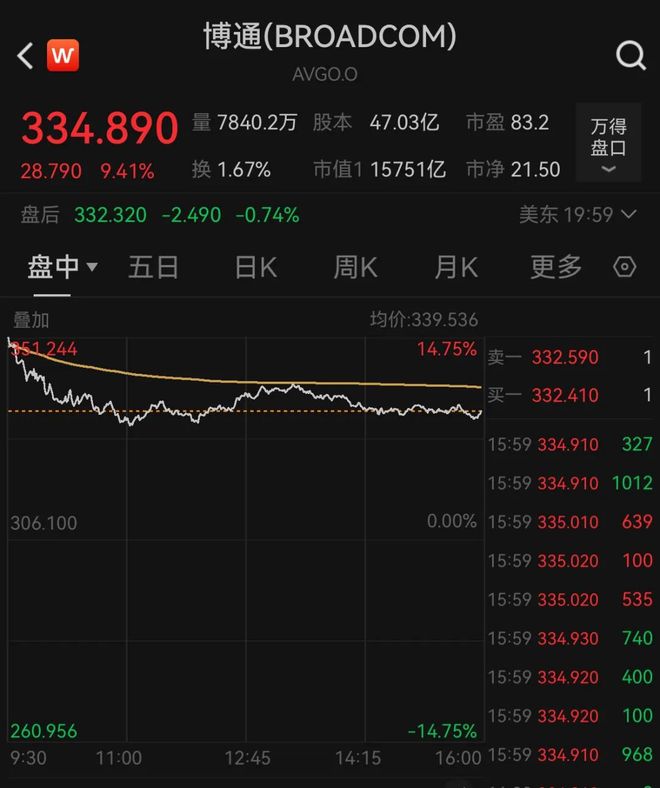

记者丨lu Yiqi编辑丨Zhang Weixian被认为是Nvidia的“强大竞争对手”,已经取得了出色的成绩。 9月4日,当地时间Broadcom发布了2025财政年度的第三季度财务报告,显示该季节的营业收入为159.52亿美元,每年增长22%,略高于158亿美元的收入指南;形容词净利润为107.0亿美元,同比增长30.15%。其中,AI业务仍然取得了快速增长,在财政季度实现了52亿美元,增长了63%,略高于上一个财政季度提供的51亿美元收入指南。快速增长绩效支持Broadcom股价一旦9月5日在当地时间开放的14%以上。与NVIDIA在GPU芯片和解决方案方面的主要进步不同,Broadcom代表的制造商通过帮助Customizin的ASIC服务提供商引起了人们的关注G芯片。相比之下,NVIDIA基于启动一般目标加速计算芯片,而ASIC的定制是为了针对云服务提供商AI推理的特定要求。这很受欢迎,因为与云制造商的业务协同作用增加了。但是,许多行业内部人士已经教导了21世纪的《商业记者先驱报》记者,GPU和ASIC芯片定位是不同的,因此他们将长期发展,并继续跳入大型AI模型的浪潮。当然,Nvidia还关注ASIC芯片的Merkad机会,同行还讨论了AMD的AMD,同时在上一个绩效大会上开发了ASIC芯片业务。随着AI基础设施构建的全球持续发展,预计AI芯片市场的争议将继续。 Broadcom的业绩和股票价格继续共同“发展”的背后是推动AI推理的力量。Broadcom总裁兼首席执行官Hock Tan在一次表演沟通会议上表示,由于定制AI加速器,网络和VMware业务的持续强劲增长,第三季度的收入取得了很高的记录。 “受益于我们客户的持续投资,AI半导体的收入预计在第四季度将加快62亿美元,从而连续11个增长季度。”此外,预期在大约174亿美元的第四季度,Ofcompany收入将获得收入。陈·富扬(Chen Fuyang)在沟通第一季度的一次沟通会议上提到,当时,三个超级大规模客户计划到2027年底将群集规模提高到100万XPU,他们也相互竞争。预计这三个超级客户将在2027财年的可用潜在市场(SAM)带来600亿至900亿美元。这一趋势持续了该财政的季度。在第三季度,BroadcOM XPU业务占AI总收入的65%。对三个主要客户的AI加速器的需求不断增长。此外,前面提到的许多潜在客户也在本季度以一定的数量实施。 Chen Fuyang指出,Broadcomhas从新用户那里收到了价值100亿美元的XPU芯片的新订单,预计该公司将推动该公司在2026财年的AI绩效超出以前的预期。然后有一个新闻市场,这是大事的来源 - 这可能是Oang Penai,但是Broadcom并未正式确认。从ASIC芯片需求中受益的制造商不仅是Broadcom,而且Marvell与前者的各个业务接近,并且也从循环中受益于确定的芯片设计需求。马尔维尔(Marvell)在几天前发布的2026财年的第二季度报告显示,在此期间,它的营业收入达到了2006亿美元增加了58%,即数据中心的哪一部分,这也使自定义XPU芯片和其他产品以及光电互连产品的组合受益。目前,该行业的一般观点认为,ASIC芯片将主要针对AI所需的需求市场。尽管对AI应用的需求不断扩大,但其市场空间有望超过AI培训市场。 Trandforce高级研究的副授权总经理Guo Zuorong先前审查了21世纪的先驱报道者:“ AI培训参数很大,不是固定形式。市场需求的这一部分是GPU芯片中的主要需求,这是NVIDIA的优势,这是根据用户的最终推理而遇到的,他在用户方面遇到了更多的推广。设计是Na-Solid的,可以根据现有培训数据进行快速评估和认证,这将节省ELEC三位一体。 “ NVIDIA并未对AI推理芯片领域产生全面的障碍。北美的四个主要云服务制造商都有自己的专用ASIC芯片,以满足其需求细分,例如致力于吸引社区算法的Meta,Google已增强了GPU的搜索引擎搜索引擎的能力,” GPU的搜索引擎可以长期使用GPU。它使用CUDA软件生态系统 + NVLLINK连接生态系统来以相对封闭的态度严格控制GPU市场;另一方面,ASIC芯片的特殊定位仍将帮助云服务提供商提高其细分市场需求。尽管目前的ASIC芯片市场的规模有限,但随着对AI应用的需求的不断增加,市场正在扩大。从一侧,我们可以看到当前的云制造商选择。一方面,他们仍在购买NVIDIA的GPU芯片,另一方面,他们继续促进国际的变化l自我开发AI芯片。但是,由于其定位差异和相关芯片连接生态系统的成熟度等因素,它们的步骤各不相同。常见的例子包括Google,该Google继续促进自发开发的TPU芯片的复发。以前,市场上有消息称Openai也对Google的自我开发TPU芯片感兴趣,并且还担心Nvidia在“独家” GPU市场中的地位。当然,关于GPU与ASIC芯片之间的发展关系,该行业通常认为,两者将基于自己的利益,并开发出相似之处,以满足不同的AI基础设施的需求。 Nvidia确实非常关注ASIC芯片市场的机会。今年5月,它发布了NVIDIA NVLINK融合。据说NVLINK融合为云服务提供商提供了舒适,可以使用ASIC习惯。 NVIDIA机架级系统和NVIDIA端到端网络平台将AI工厂扩展到MILGPU的狮子。该平台支持高达800GB/s的吞吐量。第一批生态伙伴包括中级科,马尔维尔等。在国内市场,也存在GPU和ASIC芯片的团结和发展的情况。 GPU轨道上的典型参与者主要包括Haiguang Information,Muxi Co.,Ltd。,Tianshu智能核心,Biren Technology,Moore Thread等;将ASIC芯片市场定位的Magsarts包括华为Hisilicon,Cambrian,Baidu生态系统连锁公司Kunlun Core,Alibaba Ecosystem Company Pingtou Ge等。但是,很明显,ASIC芯片进一步受到青睐,该市场的整体能力预计将继续提高和GPU市场的范围。数字分析师Chen Chenfei教授了21世纪先驱商业记者,他希望在2023年至2028年之间,GPU为50%,AI ASIC将为52%。因此,预计到2028年,AI ASIC Trans的数量任务将超过GPU。 SFC丨21财务客户21st Century Business Herald Editor丨LiYutan 21 Jun建议阅读

特别声明:上面的内容(包括照片或视频(如果有))已由“ NetEase”自助媒体平台用户上传和发布。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。

记者丨lu Yiqi编辑丨Zhang Weixian被认为是Nvidia的“强大竞争对手”,已经取得了出色的成绩。 9月4日,当地时间Broadcom发布了2025财政年度的第三季度财务报告,显示该季节的营业收入为159.52亿美元,每年增长22%,略高于158亿美元的收入指南;形容词净利润为107.0亿美元,同比增长30.15%。其中,AI业务仍然取得了快速增长,在财政季度实现了52亿美元,增长了63%,略高于上一个财政季度提供的51亿美元收入指南。快速增长绩效支持Broadcom股价一旦9月5日在当地时间开放的14%以上。与NVIDIA在GPU芯片和解决方案方面的主要进步不同,Broadcom代表的制造商通过帮助Customizin的ASIC服务提供商引起了人们的关注G芯片。相比之下,NVIDIA基于启动一般目标加速计算芯片,而ASIC的定制是为了针对云服务提供商AI推理的特定要求。这很受欢迎,因为与云制造商的业务协同作用增加了。但是,许多行业内部人士已经教导了21世纪的《商业记者先驱报》记者,GPU和ASIC芯片定位是不同的,因此他们将长期发展,并继续跳入大型AI模型的浪潮。当然,Nvidia还关注ASIC芯片的Merkad机会,同行还讨论了AMD的AMD,同时在上一个绩效大会上开发了ASIC芯片业务。随着AI基础设施构建的全球持续发展,预计AI芯片市场的争议将继续。 Broadcom的业绩和股票价格继续共同“发展”的背后是推动AI推理的力量。Broadcom总裁兼首席执行官Hock Tan在一次表演沟通会议上表示,由于定制AI加速器,网络和VMware业务的持续强劲增长,第三季度的收入取得了很高的记录。 “受益于我们客户的持续投资,AI半导体的收入预计在第四季度将加快62亿美元,从而连续11个增长季度。”此外,预期在大约174亿美元的第四季度,Ofcompany收入将获得收入。陈·富扬(Chen Fuyang)在沟通第一季度的一次沟通会议上提到,当时,三个超级大规模客户计划到2027年底将群集规模提高到100万XPU,他们也相互竞争。预计这三个超级客户将在2027财年的可用潜在市场(SAM)带来600亿至900亿美元。这一趋势持续了该财政的季度。在第三季度,BroadcOM XPU业务占AI总收入的65%。对三个主要客户的AI加速器的需求不断增长。此外,前面提到的许多潜在客户也在本季度以一定的数量实施。 Chen Fuyang指出,Broadcomhas从新用户那里收到了价值100亿美元的XPU芯片的新订单,预计该公司将推动该公司在2026财年的AI绩效超出以前的预期。然后有一个新闻市场,这是大事的来源 - 这可能是Oang Penai,但是Broadcom并未正式确认。从ASIC芯片需求中受益的制造商不仅是Broadcom,而且Marvell与前者的各个业务接近,并且也从循环中受益于确定的芯片设计需求。马尔维尔(Marvell)在几天前发布的2026财年的第二季度报告显示,在此期间,它的营业收入达到了2006亿美元增加了58%,即数据中心的哪一部分,这也使自定义XPU芯片和其他产品以及光电互连产品的组合受益。目前,该行业的一般观点认为,ASIC芯片将主要针对AI所需的需求市场。尽管对AI应用的需求不断扩大,但其市场空间有望超过AI培训市场。 Trandforce高级研究的副授权总经理Guo Zuorong先前审查了21世纪的先驱报道者:“ AI培训参数很大,不是固定形式。市场需求的这一部分是GPU芯片中的主要需求,这是NVIDIA的优势,这是根据用户的最终推理而遇到的,他在用户方面遇到了更多的推广。设计是Na-Solid的,可以根据现有培训数据进行快速评估和认证,这将节省ELEC三位一体。 “ NVIDIA并未对AI推理芯片领域产生全面的障碍。北美的四个主要云服务制造商都有自己的专用ASIC芯片,以满足其需求细分,例如致力于吸引社区算法的Meta,Google已增强了GPU的搜索引擎搜索引擎的能力,” GPU的搜索引擎可以长期使用GPU。它使用CUDA软件生态系统 + NVLLINK连接生态系统来以相对封闭的态度严格控制GPU市场;另一方面,ASIC芯片的特殊定位仍将帮助云服务提供商提高其细分市场需求。尽管目前的ASIC芯片市场的规模有限,但随着对AI应用的需求的不断增加,市场正在扩大。从一侧,我们可以看到当前的云制造商选择。一方面,他们仍在购买NVIDIA的GPU芯片,另一方面,他们继续促进国际的变化l自我开发AI芯片。但是,由于其定位差异和相关芯片连接生态系统的成熟度等因素,它们的步骤各不相同。常见的例子包括Google,该Google继续促进自发开发的TPU芯片的复发。以前,市场上有消息称Openai也对Google的自我开发TPU芯片感兴趣,并且还担心Nvidia在“独家” GPU市场中的地位。当然,关于GPU与ASIC芯片之间的发展关系,该行业通常认为,两者将基于自己的利益,并开发出相似之处,以满足不同的AI基础设施的需求。 Nvidia确实非常关注ASIC芯片市场的机会。今年5月,它发布了NVIDIA NVLINK融合。据说NVLINK融合为云服务提供商提供了舒适,可以使用ASIC习惯。 NVIDIA机架级系统和NVIDIA端到端网络平台将AI工厂扩展到MILGPU的狮子。该平台支持高达800GB/s的吞吐量。第一批生态伙伴包括中级科,马尔维尔等。在国内市场,也存在GPU和ASIC芯片的团结和发展的情况。 GPU轨道上的典型参与者主要包括Haiguang Information,Muxi Co.,Ltd。,Tianshu智能核心,Biren Technology,Moore Thread等;将ASIC芯片市场定位的Magsarts包括华为Hisilicon,Cambrian,Baidu生态系统连锁公司Kunlun Core,Alibaba Ecosystem Company Pingtou Ge等。但是,很明显,ASIC芯片进一步受到青睐,该市场的整体能力预计将继续提高和GPU市场的范围。数字分析师Chen Chenfei教授了21世纪先驱商业记者,他希望在2023年至2028年之间,GPU为50%,AI ASIC将为52%。因此,预计到2028年,AI ASIC Trans的数量任务将超过GPU。 SFC丨21财务客户21st Century Business Herald Editor丨LiYutan 21 Jun建议阅读

特别声明:上面的内容(包括照片或视频(如果有))已由“ NetEase”自助媒体平台用户上传和发布。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。 上一篇:重庆学生通过“飞行汽车”项目打开了智能博览

下一篇:没有了

下一篇:没有了